IPO SpaceX на $1,75 триллиона: Почему это ловушка для ваших инвестиций

Крупнейшее первичное публичное размещение в истории человечества скрывает трёхглавый конгломерат с убытком $5 млрд, изменение правил Nasdaq и механизм, который делает пассивных инвесторов автоматическими покупателями по пиковой оценке

Введение — Крупнейшее IPO в истории человечества

Одна компания стоит больше, чем Coca-Cola, McDonald’s, Disney, Nike и Starbucks — вместе взятые. Больше, чем десять крупнейших компаний Лондонской фондовой биржи — вместе.

Илон Маск готовит к выходу на биржу SpaceX по оценке $1,75 триллиона. Мы в инвестиционно.рф следим за рынком IPO десять лет — и ничего похожего не видели. Это не рекорд года. Не рекорд десятилетия. Это крупнейшее первичное публичное размещение в истории человечества.

Масштаб, который мозг отказывается переваривать

Человеческий мозг устроен комично: цифра за миллионом превращается в белый шум. Миллиард — уже абстракция, триллион — слово из научной фантастики. Мы в редакции пробовали объяснить эту оценку родственникам за ужином. Получилось плохо.

Другой подход — сопоставление.

Coca-Cola ($324 млрд), McDonald’s ($222 млрд), Disney ($185 млрд), Nike ($118 млрд), Starbucks ($61 млрд). Пять брендов, которые вы видите каждый день — на бутылке, на вывеске, на кроссовках ребёнка. В сумме $0,91 трлн. Два таких набора нужно сложить, чтобы приблизиться к SpaceX. Два полных набора американской потребительской империи.

Десять крупнейших компаний лондонской биржи FTSE 100 — British Petroleum, Shell, AstraZeneca, HSBC, Unilever — весь этот горбатый хребет британского капитализма вместе не дотягивает до оценки одной компании Илона Маска. (И да, мы тоже сначала перепроверили цифры.)

“Кто, собственно, покупает SpaceX?”

Вот вопрос, который мы задали друг другу в редакции, когда увидели эту цифру впервые. Кто платит $1,75 трлн за компанию, которая в прошлом году сожгла $5 миллиардов? Не заработала — сожгла.

Парадокс: $18,5 млрд пришло, $5 млрд ушло в дым

Финансовые показатели SpaceX за 2025 год — если оторваться от оценки и посмотреть на фундамент — выглядят так. Выручка $18,5 млрд. Ракетный бизнес принёс около $4 млрд, спутниковый интернет Starlink — $11,4 млрд. Маржинальность Starlink за два года выросла с 41% до 63%. Солидная история, если смотреть на ракетный бизнес в вакууме.

Но вот деталь.

В феврале 2025 года SpaceX приобрела xAI — другую компанию Маска, занимающуюся искусственным интеллектом — за $250 млрд. Вся сделка на акциях. Для сравнения: Facebook купил WhatsApp в 2014 году за $19 млрд. xAI обошёлся в тринадцать раз дороже.

Результат этой покупки? xAI уничтожил весь операционный профит SpaceX. Консолидированный убыток — $5 млрд за год. xAI сжигает более $1 млрд в месяц при выручке около $1 млрд. Все одиннадцать сооснователей — выходцы из DeepMind, OpenAI, Google — ушли к марту 2026 года. Сам Маск публично признал: компанию нужно перестраивать с нуля.

Заплатить четверть триллиона за то, что нужно переделывать с чистого листа — уникальная бизнес-стратегия, доступная только тем, у кого несколько компаний и совпадающие советы директоров.

Ответ, от которого не легче

Так кто платит $1,75 трлн? Ответ не успокаивает: каждый. Напрямую или косвенно.

Типичный владелец американского пенсионного счёта 401(k) вносит средства десятилетиями, выбирает «безопасный» индексный фонд и не следит за ежедневными колебаниями рынка. После IPO SpaceX такой инвестор автоматически станет акционером компании с оценкой $1,75 трлн — без единого сознательного решения с его стороны.

В индексе Nasdaq 100 — активы на $600+ миллиардов, разбросанные более чем по 200 инвестиционным продуктам. SpaceX попадёт туда сразу.

“Пассивные фонды становятся автоматическим покупателем любой компании, попадающей в индекс — независимо от её оценки.” — Джордж Нобл

1 мая 2026 года Nasdaq ввела правило Fast Entry. Раньше новые компании ждали 2–3 квартала перед включением в индексы. Теперь — мгновенное попадание в Nasdaq 100 сразу после IPO. Автоматическая покупка всеми пассивными фондами, автоматические деньги в карман Маска.

Мы в инвестиционно.рф разложили SpaceX на три части. Ниже — то, что получилось. Starlink (“жемчужина”), ракеты (“хороший”), xAI (“уродливый”). И механизм ловушки для пассивных инвесторов, который, на наш взгляд, важнее самой компании.

SpaceX — это не ракетная компания. Это три компании, запихнутые в один костюм

Мы в редакции любим вестерн Серджио Леоне. Три героя, три истории, три судьбы — переплетённые в одном эпическом конфликте. Только в нашем случае револьверы заменены балансовыми отчётами, а золото — на акции компании за $1,75 трлн.

SpaceX — конгломерат из трёх совершенно разных бизнесов. У каждого своя логика, своя маржинальность, своя судьба. Рынок оценивает их как единое целое. Мы считаем это ошибкой — и ключ к пониманию IPO лежит в разборке этого механизма по винтикам.

«Уродливый» — xAI: $250 млрд, которые ежемесячно испаряются

Актив, который SpaceX вынуждена была проглотить за $250 млрд. Одиннадцать сооснователей из DeepMind, OpenAI, Google и University of Toronto — собраны как «мечта команды», эвакуированы полностью к марту 2026. Сам Маск публично признал: переделывать с нуля.

Мы видели похожую картину в 2019 году, когда WeWork пытался объяснить инвесторам, почему офисы с долгосрочной арендой — это tech-компания. Только там потеряли десятки миллиардов. Здесь — четверть триллиона.

«Хороший» — ракеты: всё начиналось здесь

Falcon 9, Falcon Heavy, NASA, коммерческие спутники. Выручка — около $4 млрд в год. Стабильный, предсказуемый, с гарантированными контрактами от правительства США. Это как фундамент дома — держит здание, но не является самым ценным этажом. Проблема: он составляет лишь ~25% выручки SpaceX. Красивый бизнес, который в контексте $1,75 трлн оценки — статистика.

«Жемчужина» — Starlink: машина, которая научилась печатать деньги

А вот это — главный сюрприз. Спутниковый интернет, запущенный в бета-версии в 2020 году, вырос в монстра с $11,4 млрд выручки — 61% от всех денег SpaceX.

10 000+ спутников. 10+ миллионов подписчиков в ~150 странах. Потребительская, морская, авиационная версии — линейка растёт быстрее, чем география покрытия. Но главное — маржинальность. С 41% до 63% за два года. Прирост на 20+ процентных пунктов. С каждого нового доллара Starlink зарабатывает всё больше чистой прибыли. Это не рост — это экспоненциальное улучшение экономики.

Наш анализ показывает: если бы Starlink торговался отдельно, инвесторы быстро бы определили справедливую цену. Но он не торгуется отдельно. Он упакован в коробку с xAI за $250 млрд. Это как покупать квартиру с видом на Центральный парк — и узнавать, что в подвале живёт медведь, которого нужно кормить миллиардом в месяц.

Консолидированные цифры за 2025: выручка ~$18,5 млрд. Прибыль ракет и Starlink — около $8 млрд. xAI — чёрная дыра, которая всё это съела. Итог: убыток ~$5 млрд.

Как купить «мечту» за четверть триллиона и обнаружить, что нужно начинать заново

Весной 2025 года SpaceX совершила сделку, которую мы в инвестиционно.рф до сих пор обсуждаем в нашем сообществе. Компания Илона Маска купила другую компанию Илона Маска — xAI — за $250 млрд. Вся сделка на акциях: бумаги xAI обменяли на бумаги SpaceX. Наличные не двигались — только перетасовка внутри империи.

Мы помним, как в начале карьеры читали учебники по корпоративному управлению. Там было про независимых директоров, комитеты по сделкам, голосования миноритариев. xAI — это как анти-учебник. Миноритарные акционеры SpaceX получили на баланс актив, который они не выбирали, по цене, которую никто не обсуждал. (Красота корпоративной структуры Маска в том, что вопрос «как это вообще законно» остаётся без ответа уже год.)

«Мечта команды» — которая ушла

Когда xAI запускался, заявка была блестящей. Одиннадцать сооснователей — DeepMind, OpenAI, Google Brain, University of Toronto. Люди у истоков революции искусственного интеллекта. Илон собрал суперкоманда.

К марту 2026 года — все одиннадцать ушли. Не половина, не ключевые лица. Все. Это не текучка. Это полная эвакуация команды, ради которой, в теории, и совершалась покупка.

Мы видели похожее в стартапах, где «звёздная команда» разбегается через шесть месяцев после раунда. Но обычно там речь о $50 млн от венчурных фондов. Здесь — о $250 млрд в публичной сделке.

$1 млрд в месяц — и куда они деваются?

xAI сжигает более $1 млрд наличными каждый месяц. $12 млрд в год — больше ВВП Молдовы, Латвии, Боливии. Дата-центры, видеокарты NVIDIA, электроэнергия, зарплаты.

Проблема не в масштабе трат. Проблема в том, что результатов нет. (Спойлер: их нет.)

Признание Маска: «С нуля»

Самое поразительное — публичное заявление. Маск сказал: xAI нужно перестраивать с нуля. Подумайте об этом. Заплатить $250 млрд за актив, который бесполезен в текущем виде. Это не стратегия. Это расписка в том, что четверть триллиона — списание.

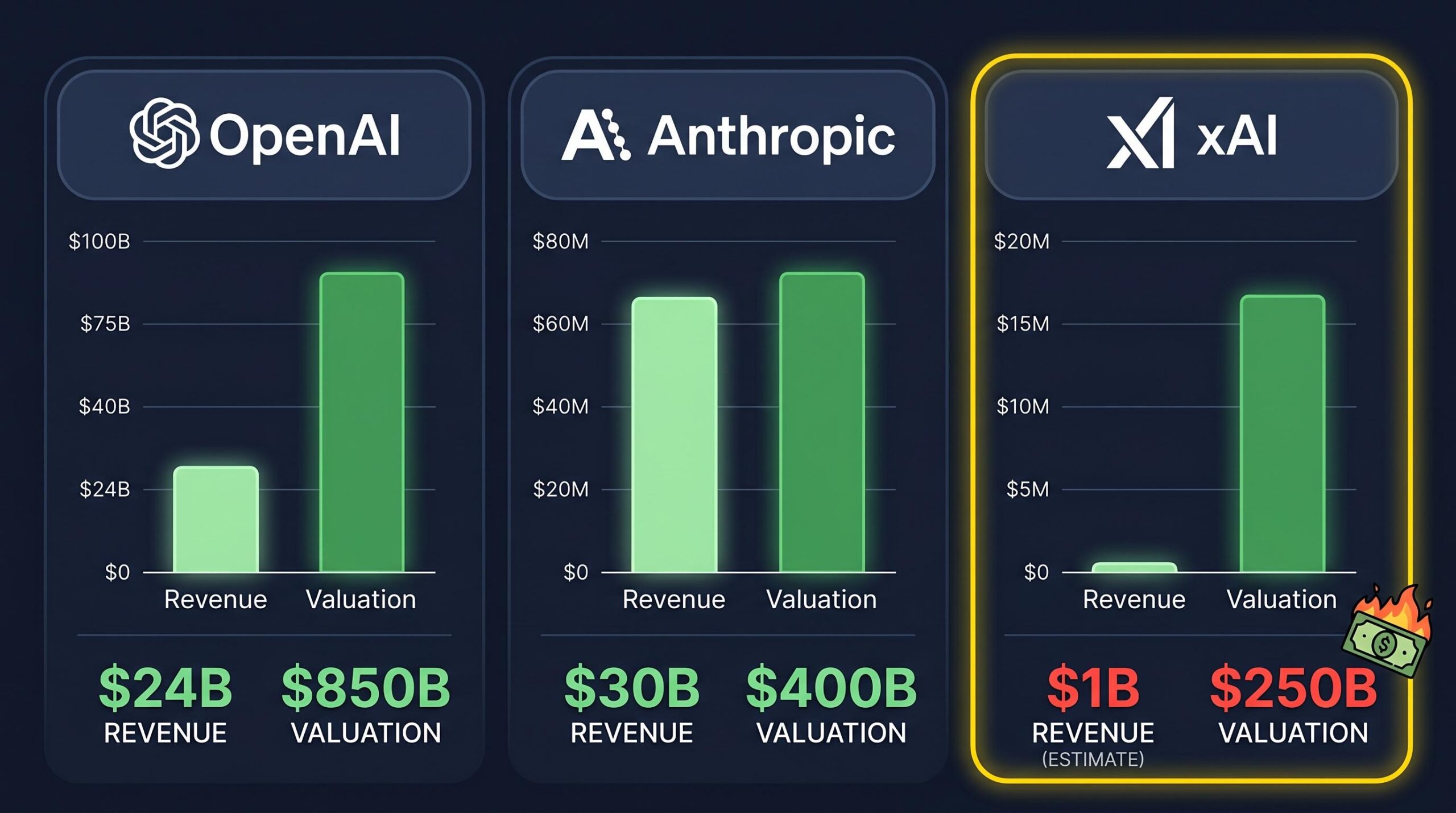

Цифры, которые ломают калькулятор

Чтобы оценить абсурдность, сравним xAI с компаниями, которые реально зарабатывают в AI:

OpenAI — $24 млрд выручки, оценка $850 млрд. Коэффициент «цена к выручке» — примерно 35x. Дорого, но хотя бы в пределах галактики.

Anthropic — $30 млрд выручки, оценка $400 млрд. Коэффициент — около 13x. Разумно, если верить в AI.

xAI — около $1 млрд выручки, оценка $250 млрд. Коэффициент — 250x.

Два с половиной столетия выручки. Если бы вы купили компанию с коэффициентом 250x в 1776 году — в год подписания Декларации независимости США — вы бы до сих пор не окупили инвестицию. (Звучит как шутка, но это арифметика.)

Emirates по цене Spirit Airlines

Рынок оценивает xAI как Emirates — люксовый авиаперевозчик. По факту это Spirit Airlines — бюджетный перевозчик с задержками, урезанными услугами и текучкой клиентов.

xAI не торгуется отдельно. Он спрятан внутри SpaceX за $1,75 трлн. Инвесторы покупают коробку целиком — и не могут выбрать, что внутри.

«Обратный Джером Пауэлл»

На Уолл-стрит ходит шутка. ФРС под руководством Пауэлла печатает деньги. Илон Маск с xAI делает противоположное — сжигает $1 млрд в месяц, испаряя капитал быстрее, чем инфляция.

xAI — это не инвестиция. Это ставка на то, что Илон Маск сможет создать ещё одну революцию, имея за плечами только свой трек-рекорд и команду, которая к тому моменту уже уйдёт.

Каждый покупатель акций SpaceX на IPO косвенно финансирует этот костёр. Потому что Starlink отдельно купить нельзя. Ракетный бизнес отдельно купить нельзя. Только всё вместе — и $250 млрд xAI в комплекте.

Ракетный бизнес — «Хороший»

Когда в редакции инвестиционно.рф мы проводили внутренний опрос «что такое SpaceX», ответы были предсказуемы. Гигантская ракета взмывает над мысом Канаверал. Оранжевое пламя. Гул двигателей Merlin. Посадка ступени на плавучую платформу в океане — та самая, которая то промахнётся, то поймает ракету с хирургической точностью. Это космическая операционная система, которая заставляет мир замирать у экранов каждый запуск.

Но вот сюрприз: эта ракетная красавица — уже не главный актив компании. Она просто самая заметная. Как у Rolex главный актив — не часы, а корона в логотипе.

$4 миллиарда звучат впечатляюще. Пока не сравнишь.

Ракетный бизнес SpaceX генерирует примерно $4 млрд выручки в год. Для космической индустрии это фантастика. Для любой другой ракетной компании — мечта, за которой они гонятся десятилетиями. Для компании, которую оценили в $1,75 трлн — это капля в океане. Точнее, 0,2% от оценки. Два десятых процента.

Для контекста: Coca-Cola зарабатывает те же $4 млрд примерно за квартал. При этом её капитализация — раз в десять меньше оценки SpaceX. (Да, мы тоже перечитали эти цифры три раза, прежде чем поверить.)

Ракетный бизнес приносит всего около 25% от общей выручки компании. Он — витрина, фасад, глянцевый буклет, который разворачивают перед инвесторами. Но не двигатель стоимости. Не тот мотор, который раскручивает оценку до астрономических высот.

Стабильный, проверенный, предсказуемый — и именно поэтому скучный

Контракты с NASA на доставку грузов на МКС, коммерческие спутниковые миссии для правительств и корпораций. Falcon 9 стал ракетой-рабочей лошадкой мировой космонавтики. Более 400 успешных миссий. Многоразовость снижает стоимость запуска в разы — конкуренты (Ariane, Roscosmos, Long March) отстают на годы. Некоторые — на десятилетия.

Возьмём конкретный кейс. В марте 2024 года SpaceX запустила миссию Crew-8, доставив четырёх астронавтов на МКС. Стоимость запуска — около $55 млн. Для сравнения: Ariane 5 брала за аналогичную миссию $180-200 млн. И не возвращала ступень. И не могла запускать каждые две недели. В этом и вся магия Falcon 9 — она превратила космос в конвейер. Надёжный, предсказуемый, скучный конвейер.

Это стабильный, проверенный доход. Государственные контракты подписываются на годы вперёд — NASA обязалось заплатить $2,9 млрд за программу Crew Dragon ещё в 2014 году. Клиенты не сбегают — у конкурентов ничего похожего нет. Ракетный бизнес SpaceX — космический логистический оператор нового поколения: надёжный, незаменимый, де-факто монополист в запусках средней тяжести.

Но вот в чём парадокс, который мы в инвестиционно.рф обсуждали на прошлой неделе: стабильный бизнес не создаёт взрывной стоимости. Инвесторы не платят триллионы за предсказуемость. Они платят за рост, за экспоненту, за историю «в 10 раз за 5 лет». Ракетный бизнес такой истории не даёт. Он просто хорошо зарабатывает. Как хороший завод. Как хороший банк. Как хороший… ну, поняли.

«Оценён так, будто уже колонизировал Марс. А по факту — хороший ракетный бизнес с довольно скромной выручкой.»

$4 млрд выручки, какими бы впечатляющими они ни звучали для космической отрасли, не тянут на $1,75 трлн оценку. Даже близко. Даже если представить, что ракеты будут расти на 50% в год — а они не будут, потому что рынок запусков ограничен — это всё равно не та история, за которую платят премии в сотни миллиардов.

Ракетный бизнес — фундамент. Надёжный бетонный фундамент, на котором стоит весь хайтек-замок SpaceX. Но фундамент не продаётся отдельно. И никто не платит премию за бетон. За вид из окна — платят. За архитектуру — платят. А фундамент просто должен быть. И не трещать.

Starlink — «Жемчужина короны»

Comcast. Но в космосе.

Три слова, которые мы в инвестиционно.рф услышали от одного телеком-аналитика на конференции в Нью-Йорке в октябре 2024 года. Он тогда ехидно улыбнулся и добавил: «Только Comcast зарабатывал 20 лет, прежде чем выйти на такие цифры. А эти ребята — за шесть». Мы записали в блокнот и решили разобраться.

Starlink сделал невозможное — превратил космос в прибыльного телеком-оператора. И не просто оператора, а самого быстрорастущего в истории отрасли. Того самого оператора, который заставляет Verizon и Comcast нервно курить в коридорах.

Масштаб, который ломает мозг

Бета-версия Starlink запустилась в октябре 2020 года. Терминал стоил $499, подписка — $99 в месяц. Тогда казалось: очередная игрушка для богатых дачников, которым скучно без Netflix в лесу. Мы в редакции тоже скептически щурились.

Шесть лет спустя картина другая. Компания выстроила на орбите созвездие из более 10 000 спутников — крупнейшее в истории человечества. В десятки раз больше, чем у любого другого оператора. Для сравнения: у OneWeb, ближайшего конкурента, около 600 спутников. У Amazon Kuiper — пока ноль, хотя они обещали к 2024-му.

Результат: 10+ миллионов активных подписчиков в примерно 150 странах. От фермеров в Монтане, которые наконец-то могут торговать фьючерсами на сою в реальном времени, до рыбаков в Тихом океане, звонящих жёнам через WhatsApp. От пассажиров в аэропортах до научных станций в Антарктике, где раньше связь была роскошью. Starlink покрыл Землю так плотно, что интернет есть даже там, где о мобильной связи раньше не могло идти и речи.

Starlink решает реальную проблему: интернет там, где традиционные провайдеры не работают. Фермеры в сельской местности, рыбаки в открытом море, научные станции в Антарктике — все они получают стабильную связь за $110 в месяц. Окупаемость для бизнеса часто составляет недели, не месяцы. По данным Bloomberg, таких пользователей — миллионы, и их число растёт экспоненциально.

Verizon строила свою сеть десятилетиями, копая траншеи, вешая провода, договариваясь с муниципалитетами. Comcast — поколениями, прокладывая коаксиальные кабели по подвалам американских городов. Starlink сделал это за шесть лет. Запуск спутников оказался быстрее, дешевле и масштабируемее прокладки кабелей. (Мы в инвестиционно.рф до сих пор не можем решить: это гений или жульничество? Вероятно, и то, и другое.)

Цифры, от которых у инвесторов текут слюнки

Выручка Starlink в 2025 году — $11,4 млрд. Это 61% от всей выручки SpaceX. Ракетный бизнес, которым все восхищаются, которому аплодируют стоя при каждой посадке — лишь придаток. Подножка для главного актора.

Но выручка — это ещё полбеды. Маржинальность — вот где начинается настоящая магия:

- 41% — маржа в 2023 году

- 63% — маржа в 2025 году

+22 процентных пункта за два года. Двадцать два. Телеком-операторы работают с маржами 30-40% и считают это хорошим результатом. Comcast — 40%, Charter — 38%. Starlink разорвал этот шаблон, как горячий нож масло.

Каждый новый подписчик приносит всё больше чистой прибыли. Спутники на орбите, инфраструктура развёрнута, наземные станции построены — а каждый новый клиент это почти чистый доход. Стоимость обслуживания одного абонента стремится к нулю, а средний чек растёт. На наш взгляд, это ближайший аналог SaaS-модели в мире «железа». И оно работает.

«Лучший технологический продукт последних лет»

«Starlink — лучший технологический продукт последних лет. Я веду подкасты с самолётов. Самолётов! Это потрясающе.» — Скотт Гэллоуэй, профессор NYU Stern

Гэллоуэй — человек, который не сахарит пилюли и регулярно поливает грязью переоценённые технокомпании. Когда он восторжен — стоит прислушаться. Starlink действительно изменил правила игры: интернет в самолётах, на яхтах, в антарктических станциях — там, где традиционные провайдеры даже не пытались работать, считая эти рынки «неэкономными».

Не только для Netflix на даче

Большинство по-прежнему думает о Starlink как об «интернете для деревни». Это лишь верхушка айсберга. (И довольно маленькая верхушка, если верить нашим расчётам.)

Морская версия — круизные лайнеры, торговые суда, яхты. Стабильный интернет в открытом океане, где раньше связь была роскошью за $10 000 в месяц. Сегодня — $250 и работает лучше. Royal Caribbean подписала контракт на весь флот в 2023-м. Carnival — в 2024-м.

Авиационная версия — интернет на борту самолётов. Забудьте об ужасе при попытке открыть Gmail на 10 000 метров, когда страница грузится минуту, а потом падает. Starlink предлагает стриминг Netflix в полёте. Delta, United, Hawaiian Airlines — все подключились к гонке.

Но главное — правительственный и военный сегмент. Контракт с Пентагоном, подписанный в 2023 году, оценивается в $1,8 млрд за пять лет. Украина получила Starlink в первые дни войны — и эта история стала лучшей рекламой, какую только можно купить за бескорыстие (или его имитацию). На наш взгляд, военные контракты — это тот рынок, который удвоит выручку Starlink к 2028 году.

Настоящий SpaceX

Забудьте о ракетах. Забудьте о Марсе. Забудьте о колониях на Красной планете и городах под куполами. Starlink — это настоящий SpaceX, который печатает деньги.

Спутниковый провайдер, который вырос из нуля до $11,4 млрд выручки за шесть лет. Который увеличил маржинальность на 22 п.п. за два года. Который обслуживает 10+ млн клиентов в 150 странах. Если бы SpaceX была просто Starlink — без ракет, без Starship, без xAI, без мечты о многопланетном виде — она всё равно была бы одной из самых впечатляющих технологических историй десятилетия. Возможно, самой впечатляющей.

Внутри $1,75 трлн оценки Starlink — единственная часть, которая реально зарабатывает. Одинокий прибыльный остров в океане амбиций. И именно этот остров даёт инвесторам повод верить, что остальные амбиции тоже когда-нибудь обернуться деньгами.

TeraFab + Консолидация — Почему минус $5 млрд

TeraFab: роботы, которые строят роботов

Если Starlink — текущий денежный генератор, то TeraFab — тот самый лотерейный билет, который Маск прячет в рукаве. Роботизированная производственная платформа, способная вывести массовое производство на качественно новый уровень. Или не способная. Пока непонятно.

Концепция звучит как научная фантастика, только это не фантастика — это проект, над которым SpaceX работает с 2022 года. Полностью автоматизированные фабрики, где роботы строят роботов. Масштаб в терапродуктах — триллионы операций в год. Не очередная линия сборки Tesla, а принципиально новый подход: от спутников и ракетных двигателей до компонентов для автомобильной и энергетической отраслей.

TeraFab решает ключевое узкое место космической индустрии — производственные мощности. Сегодня SpaceX запускает больше массы на орбиту, чем весь остальной мир вместе взятый, и единственное ограничение — скорость сборки ракет и спутников. Звучит как хорошая проблема, пока не понимаешь: каждый незапущенный спутник — это потерянный подписчик Starlink. Каждая не собранная вовремя ракета — отложенный контракт. TeraFab, в теории, разрывает это горлышко.

Оценить TeraFab в долларах сегодня невозможно — платформа на ранней стадии. Но именно такие экосистемные активы объясняют премию за SpaceX сверх суммы текущих бизнесов. TeraFab — опцион на производственную революцию, встроенный в $1,75 триллиона оценки. Опцион, который может сработать. А может и нет. (Мы в инвестиционно.рф склоняемся к «может» — но без особого энтузиазма.)

Математика, которая не складывается

Возьмём калькулятор. Нет, серьёзно — возьмём.

Общая выручка SpaceX в 2025 году — примерно $18,5 млрд. Starlink — $11,4 млрд. Ракетный бизнес — ~$4 млрд. Остальное — мелкие потоки. Вместе они генерируют примерно ~$8 млрд прибыли. За это отдельная компания — скажем, чистый Starlink с примесью ракет — получила бы оценку в $100-150 млрд. Хорошая, солидная, уважаемая оценка.

Но затем приходит xAI — и всё рушит. Как бык в посудной лавке. Только бык стоимостью $250 млрд.

xAI: бездонная бочка для денег

Искусственный интеллект, купленный за $250 млрд, сжигает более $1 млрд каждый месяц. Двенадцать миллиардов в год вылетают в трубу. Выручка xAI — примерно $1 млрд. Разрыв: $11 млрд.

Результат: вместо прибыли $8 млрд — убыток ~$5 млрд.

Математика проста, как дважды два: прибыльный бизнес + денежная инсинадация = убыток. Представьте, что вы зарабатываете $100 000 в год приличным трудом, а ваш сосед по комнате — давний друг из колледжа — сжигает $150 000 ежемесячно на коллекционирование NFT и обучение нейросетей писать хайку. Технически вы в паре миллионеры. По факту — на грани банкротства. И вот этот сосед — он же ещё и оценивает свой «бизнес» в $250 млрд. Смешно? Да. Реально? К сожалению, тоже да.

В марте 2025 года xAI объявила о строительстве дата-центра в Мемфисе мощностью 1 гигаватт — достаточно, чтобы обеспечить электричеством город в 300 000 человек. Стоимость проекта — $6 млрд. Это одно здание. Одно. А планов — десятки. Где деньги? Правильно — из кармана SpaceX. Из кармана тех, кто покупает акции IPO.

Кто покупает это при оценке $1,75 трлн?

Ответ остаётся прежним: мы с вами. Через 401(k). Через пенсионные портфели. Через индексные ETF. Через Nasdaq 100, куда SpaceX попадёт в первый же месяц после листинга.

Механика пассивного инвестирования работает незаметно. Инвестор, вложивший $187 000 в типичный целевой фонд на 2055 год, никогда не покупал SpaceX сознательно. Но после IPO примерно $4 500 из его накоплений — расчёт на основе стандартного распределения Nasdaq-100 — окажутся в акциях компании с оценкой $1,75 трлн и убытком $5 млрд. Без единого уведомления. Без возможности отказаться.

$1,75 триллиона — не цена, которую платят рациональные инвесторы после фундаментального анализа. Это цена, которую создают механизмы: новое правило Nasdaq, пассивные фонды, лояльность розницы и идеальный тайминг для тех, кто продаёт. На наш взгляд, это не инвестирование. Это налог на оптимизм, который платят не подозревая.

«Крупнейшее IPO в истории — и вы уже покупатель, даже не зная об этом.»

Правило Nasdaq Fast Entry — Когда биржа переписала правила за месяц до старта

В мае 2026-го что-то изменилось. Не громко — никаких пресс-конференций с конфетти, никаких твитов Илона Маска. Просто тихое обновление методологии на сайте Nasdaq. Правило Fast Entry. Кто-то из наших в сообществе инвестиционно.рф первым заметил — Сергей, тот, который торгует опционами на Nasdaq с 2019 года. Он прислал ссылку в чат с одним словом: «Смотрите».

Мы посмотрели. И поняли, почему это важнее, чем кажется.

Карантин отменяется

Раньше новая публичная компания ждала 2–3 квартала после IPO, прежде чем её можно было включить в Nasdaq 100. Биржа давала компании время показать себя, а рынку — время оценить, не развалится ли новичок через полгода. Это был карантин. Разумный, проверенный десятилетиями.

С 1 мая 2026 года карантин отменён.

Теперь компании могут попасть в Nasdaq 100 сразу после IPO. Никакого ожидания, никакого периода наблюдения. Размещение — включение — готово. Три недели процедуры вместо девяти месяцев.

(Кстати, за месяц до крупнейшего IPO в истории — какое совпадение.)

Зачем вообще нужен Nasdaq 100

Nasdaq 100 — это не просто список ста крупнейших технологических компаний. Это золотой стандарт. Apple, Microsoft, NVIDIA, Amazon, Tesla — все они там. Попадание в этот индекс означает печать качества «blue chip», логотип на сайте, упоминание в каждом финансовом СМИ.

Но гораздо важнее цифра: за Nasdaq 100 следуют инвестиционные продукты с общими активами под управлением более $600 миллиардов.

ETF. Индексные фонды. Пенсионные портфели. 401(k). Когда американец откладывает на пенсию через корпоративный план, он обычно не выбирает отдельные акции — он выбирает «индекс Nasdaq». И деньги автоматически распределяются по всем ста компаниям внутри.

С июня 2026 года каждый инвестор, чей 401(k) отслеживает Nasdaq 100, автоматически станет покупателем SpaceX — вне зависимости от того, следит ли он за рынком или выбрал фонд по совету коллеги двадцать лет назад. Механика не спрашивает разрешения. Она просто покупает.

Механика принуждения

Включение компании в Nasdaq 100 означает одно: сотни миллиардов долларов пассивного капитала обязаны купить акции этой компании. Не потому что аналитики изучили баланс и решили, что акция недооценена. А потому что компания теперь в индексе, и фонд обязан её купить.

Это как включение ресторана в список «обязательных для посещения» туристических достопримечательностей — и миллионы туристов обязаны туда пойти, даже не читав меню.

Для SpaceX с оценкой $1,75 триллиона это означает, что в момент включения пассивные фонды будут вынуждены выкупить акций на десятки миллиардов долларов. Автоматически. Без обсуждений. Без голосований. Без права возражения.

Фонд не может сказать «нет, спасибо». Он обязан купить.

Совпадение? Не думаем

| Дата | Событие |

|---|---|

| 1 мая 2026 | Nasdaq вводит правило Fast Entry |

| Июнь 2026 | SpaceX планирует IPO при оценке $1,75 триллиона |

| Недели после IPO | SpaceX теоретически включается в Nasdaq 100 |

| В момент включения | $600+ млрд пассивных активов автоматически покупают |

«SpaceX выходит на биржу за $1,75 трлн» — кликабельный заголовок для Business Insider. «Nasdaq тихо переписала методологию включения, чтобы создать искусственный спрос пассивных фондов для убыточной компании» — заголовок не кликабельный. Слишком длинный. Слишком скучный. Слишком правдивый.

Но это именно то, что происходит.

Это не конспирология — это инфраструктура

Нам не нужны доказательства тайных встреч в закрытых конференц-залах. Не нужны утечки переписки. Совпадение интересов работает гораздо эффективнее любых заговоров.

Nasdaq хочет крупные IPO — комиссии, ликвидность, престиж, конкуренция с NYSE. SpaceX хочет максимальную оценку — это очевидно. Пассивные фонды хотят… ну, пассивные фонды ничего не хотят. Они просто следуют индексу.

Это не заговор. Это инфраструктура.

Фондовый рынок — не площадка для рационального ценообразования, как учат в учебниках. Это огромная машина, которая работает по правилам, написанным десятилетия назад и переписанным в мае 2026-го. Регуляторы меняют правила, компании используют эти правила, а пассивные инвесторы — они просто платят счёт.

Мы в инвестиционно.рф следим за этим не потому, что ненавидим SpaceX или Илона Маска. Мы следим потому, что наша задача — понимать механику. А механика здесь работает так: биржа меняет правило, убыточная компания получает мгновенный доступ к $600 млрд чужих денег, и вы — да, вы — уже в этой схеме, даже если не подписывались.

Механизм IPO — Кто продаёт, кто покупает, и кто платит

Помните историю Лизы Морено из нашего чата? В марте 2019-го она купила акции Lyft на IPO. $72 за акцию. Через три месяца — $35. Через шесть — $28. Она держала до конца года, потом продала. Потеряла 62%. Не потому что Lyft плохая компания — потому что Lyft вышла на пике оценки, и все, кто покупал раньше, начали продавать.

Мы видели эту картину много раз. Uber. Pinterest. Snap. Каждый раз одна и та же история: красивый запуск, рекордная оценка, медиа-шум — и затем медленное, болезненное сползание. А те, кто вошёл на старте, платят разницу.

SpaceX берёт эту модель и усиливает в четыре раза.

30% рознице — рекорд, который стоит внимания

В нормальном IPO крупной компании розничным инвесторам достаётся 5–10% размещаемых акций. Основной объём уходит институционалам: хедж-фондам, пенсионным фондам, страховым компаниям. Это считалось нормой десятилетиями.

SpaceX ломает эту модель. Рознице предложат 30% — три из каждых десяти акций. Рекордная доля для IPO такого масштаба.

CFO SpaceX Брет Джонсон объяснил это так:

«Розничные покупатели невероятно долго поддерживали нас и Илона, и мы хотим это отметить».

Перевод с корпоративного на человеческий: «У нас есть армия из двадцатилетних поклонников, которые смотрели запуски Falcon 9 на YouTube, покупали футболки, подписывались на Starlink и защищали Илона в Твиттере. Теперь мы предложим им купить акции по $1,75 триллиона — и они скажут спасибо».

Красота этой схемы (для SpaceX) в том, что розничные инвесторы — не профессиональные аналитики. Они не читают 10-K. Они не строят DCF-модели. Они верят. И вера — валюта, которую невозможно обесценить техническим анализом.

Lock-up: замок, который открывается очень медленно

Lock-up period — период, когда инсайдеры не могут продавать акции. Вроде бы справедливо: дайте новой компании показать себя, прежде чем основатели начнут фиксировать прибыль.

Но SpaceX «инновирует» и здесь.

| Параметр | Стандартное IPO | IPO SpaceX |

|---|---|---|

| Доля розницы | 5–10% | 30% (рекорд) |

| Начальный lock-up | 90 дней | 180 дней (вдвое дольше) |

| Разблокировка после | 25% в квартал | 12,5% в квартал (вдвое медленнее) |

| Время полного выхода | ~1 год | ~2 года |

180 дней вместо 90. Затем 12,5% в квартал вместо 25%. Полный выход инсайдеров растянется на два года вместо одного.

А теперь внимание — вот что происходит в этот период:

Дни 1–90 после IPO: Пассивные фонды, следуя индексу, начинают массово выкупать акции SpaceX. Спрос искусственный, но объём реальный. Цена растёт или держится на старте.

День 180: Lock-up частично открывается. Инсайдеры начинают продавать — медленно, 12,5% в квартал. Но к этому моменту пассивные фонды уже накупили огромный объём. Рынок наполнен покупателями. Цена — на пике.

Месяцы 7–24: Медленная, систематическая разблокировка. Инсайдеры продают по пиковым ценам. Розничные инвесторы и пассивные фонды — те же, кто покупал на старте — становятся покупателями второго эшелона.

Результат: Акции переходят от дешёвых рук к дорогим. Инсайдеры купили годами ранее по оценкам в сотни раз ниже IPO. Они продают с astronomical прибылью. Розница покупает по историческому максимуму.

Это не теория. Это playbook, который отработан десятками компаний. Просто никогда — в таком масштабе.

«Попадание компании в индекс автоматически создаёт спрос на десятки миллиардов долларов — вне зависимости от её фундаментальных показателей». — Джордж Нобл, портфельный менеджер

У вас нет голоса — и это не метафора

У владельца 401(k), инвестирующего в Nasdaq 100, нет голоса по поводу включения SpaceX в индекс. Он не одобрял IPO при оценке $1,75 триллиона. Он не решал выделять 30% рознице. Он, вероятно, даже не знает, что его пенсионный план уже настроен покупать акции этой компании. Но механика сделает всё за него.

Nasdaq 100 ETF в портфеле? Уже в очереди. S&P 500 индексный фонд? Пока в безопасности, но как только SpaceX вырастет достаточно — и туда. Каждый месяц, каждый перевод — часть средств пойдёт на покупку акций SpaceX, независимо от мнения инвестора.

Система работает независимо от вашего мнения. Вы можете считать оценку абсурдной. Вы можете думать, что xAI — дыра в миллиард в месяц. Вы можете вообще не разбираться в фондовом рынке. И всё равно — ваши деньги пойдут туда.

Потому что вы — пассивный инвестор. А пассивность, как оказывается, имеет цену.

(Речь не о том, что пассивное инвестирование — зло. Речь о том, что механика создаёт ситуации, где вы покупаете то, во что никогда бы не вложились осознанно.)

Заключение — Пассивное инвестирование выиграло войну. Но победа оказалась сложнее.

Четыре цифры, которые стоит держать в голове:

$1,75 триллиона — оценка IPO. Крупнейшее в истории. За ним стоит конгломерат из трёх разных бизнесов: ракеты (~$4 млрд выручки), Starlink ($11,4 млрд, маржинальность 63%) и xAI (убыток свыше $1 млрд в месяц, сводящий всё в минус $5 млрд).

$600+ млрд — пассивные активы, которые автоматически купят акции, когда компания попадёт в индекс.

30% — доля розницы в размещении. Рекорд. Три из десяти акций уйдут людям, которые никогда не открывали 10-K.

2 года — полный период разблокировки инсайдеров. Достаточно времени, чтобы пассивные фонды накупились, а продавцы вышли по пиковым ценам.

Красиво, слаженно, эффективно. Для продавцов.

Обещание, которое не сдержалось полностью

Пассивное инвестирование долго продавалось как революция в пользу обычного человека. Джон Богл создал первый индексный фонд Vanguard в 1976 году, чтобы защитить инвесторов от жадных активных управляющих с их 2% комиссий. Идея была гениальной: не пытайтесь выбрать победителей — просто купите весь рынок.

И это работало. Комиссии упали до исторического минимума. Миллионы людей получили доступ к фондовому рынку. Диверсификация стала доступной как никогда.

Но рынок изменился.

Когда Богл создавал свой фонд, в индексы попадали компании с многолетней историей, проверенные кризисами. Теперь компания может попасть в индекс в день IPO — при оценке $1,75 триллиона, с убытком $5 млрд и дочерним ИИ-стартапом, который требует полной перестройки бизнеса.

Кто-то протиснулся внутрь. И вы уже заплатили за билет — даже если не знали о мероприятии.

Механика, которая покупает всё подряд

Тот же механизм, который покупает индекс для вас, автоматически покупает ВСЁ, что туда добавляют. Без вашего участия. Без вашего одобрения. Без права возражения.

Nasdaq 100 добавляет SpaceX — вы покупаете. Оценка $1,75 триллиона — вы покупаете именно по этой цене. Дочерний ИИ-стартап сжигает миллиард в месяц — вы всё равно покупаете. Потому что вы купили не компанию. Вы купили индекс.

Удобство имеет обратную сторону: вы стали гарантированным покупателем для любой компании, которую биржа решит включить. Вам не нужно анализировать баланс. Вам не нужно изучать отчёты. Вам вообще ничего не нужно — потому что решение уже принято.

И именно в этом тёмная сторона.

Мы не пишем это из ненависти к технологиям или к Маску. Мы пишем это потому, что наша работа в инвестиционно.рф — помогать людям понимать, во что вложены их деньги. И сейчас механика рынка создаёт ситуацию, где осознанность — единственное оружие.

Что реально можно сделать

Мы не призываем продавать все индексные фонды и прятать деньги в тенге под подушку. Пассивное инвестирование остаётся одним из лучших инструментов для долгосрочного благосостояния. Данные неизменны: большинство активных управляющих не обыгрывают рынок.

Но мы призываем к одному конкретному действию: откройте выписку по своему пенсионному плану и посмотрите, что внутри.

401(k). IRA. Накопительное страхование. Любой долгосрочный портфель, который вы не открывали полгода. Найдите список фондов и ETF. Если там есть Nasdaq 100 — вы уже инвестированы в SpaceX. Если S&P 500 — пока в безопасности, но как только компания вырастет достаточно для включения, вы тоже станете покупателем.

Это не паника. Это осознанность.

Последнее слово

Может быть, SpaceX действительно стоит $1,75 триллиона. Может быть, через десять лет мы все будем смеяться, что сомневались. Илон Маск неоднократно доказывал, что скептики ошибались — Tesla в 2020-м, SpaceX в 2008-м, всё это мы знаем.

А может быть, оценка завышена вдвое. Может быть, xAI сожжёт десятки миллиардов и не выдаст продукт. Может быть, консолидированные убытки $5 млрд в год окажутся не временными, а структурными.

Мы не знаем ответа. (Спойлер: никто не знает.)

Но мы точно знаем одно: инвестирование — это не фан-клуб. Это математика. И математика здесь говорит, что три бизнеса с разной судьбой упакованы в одну обёртку, продаются по историческому максимуму, и вы — да, вы — уже в этой сделке, даже если не подписывали договор.

Знайте, во что вложены ваши деньги. Это единственное, что отличает инвестора от жертвы механики.

Решайте сами.

Как вы считаете?

Стоит ли пассивным инвесторам беспокоиться о том, какие компании включают в индексы? Или доверие механизму важнее, чем анализ каждого компонента? Мы в инвестиционно.рф читаем все комментарии — делитесь мнением.

Как вы считаете?

Стоит ли пассивным инвесторам беспокоиться о том, какие компании включают в индексы? Или доверие механизму важнее, чем анализ каждого компонента? Делитесь мнением в комментариях.